- accueil

- >

- Nos compétences

- >

- Piloter et défendre la fiscalité de vos revenus

Etes-vous satisfait de votre situation fiscale

personnelle ?

Si l’on considère une situation fiscale personnelle, trois indicateurs peuvent permettre peuvent permettre d’identifier des difficultés qui nécessitent un examen plus approfondi par un expert.

Mise de conformité des obligations déclaratives

Le sentiment de faire face à des obligations déclaratives complexes ou satisfaites qu’en partie peut nécessiter l’intervention de professionnels aguerris pour valider les démarcher effectuées, voir suppléer aux manquements identifiés

Suivi des échanges avec l'administration fiscale

L’existence de demandes d’information ou d’un contrôle fiscal peut traduire la nécessité d’être assisté au cours des échanges avec l’administration fiscale et pris en charge dans le cadre du processus contentieux à suivre.

Gestion d'une pression fiscale trop élevé

Nombre de prélèvements fiscaux peuvent être injustifiés ou mal calculés.

Les exemples récents permettant d’obtenir rapidement des remboursements sont nombreux. Il peut être utile de revoir sa situation et d’engager les démarches nécessaires avant que les délais ne soient forclos.

Obligations déclaratives fiscales des personnes physiques

Déclaration des revenus

- Si vous êtes résidents fiscaux français, vous devrez déclarer en 2018 l’ensemble de vos revenus mondiaux perçus en 2017.

Le dépôt d’une déclaration « papier » avant le 16 mai 2018 est possible pour les contribuables qui :

- Ont un revenu fiscal de référence inférieur à 15 000 euros (revenus 2016),

- Déposent une déclaration pour la 1ère fois,

- Ne disposent pas d’une connexion internet,

- Ne sont pas en mesure d’effectuer une déclaration en ligne.

La déclaration en ligne, obligatoire pour les autres contribuables, bénéficiera d’une date limite de dépôt plus tardive, variable en fonction du lieu de résidence. La télé-déclaration permettra de connaître le futur taux d’imposition au prélèvement à la source qui entrera en vigueur le 1er janvier 2019.

L’introduction de la retenue à la source ne supprimera pas cette obligation annuelle pour les personnes assujetties.

- Si vous êtes non-résidents fiscaux français, vous devrez déclarer en 2018 vos revenus de source française perçus en 2017.

Vous devrez déposer un formulaire 2042 NR auprès du service des impôts des non-résidents :

- Sous la forme papier avant le 16 mai 2018.

- En ligne avant le 22 mai 2018 en fonction des mêmes critères que pour les résidents.

- Les dates limites papier et en ligne seront confirmées par un communiqué de presse début avril 2018.

- Si l’un des membres de votre foyer fiscal, y compris le conjoint, est non-résident fiscal français, seuls les revenus de source française de ce membre non-résident devront faire l’objet d’une déclaration fiscale en France.

Il est à noter qu’en présence d’un régime de séparation de biens, le conjoint non résident doit déposer une déclaration séparée auprès du service des impôts des non-résidents.

Déclaration des comptes bancaires et des contrats d’assurance-vie à l’étranger

Les références des comptes bancaires et des contrats d’assurance-vie à l’étranger des membres du foyer résidents fiscaux français doivent être déclarées, sous peine d’amende, en même temps que les revenus soumis à l’obligation déclarative.

Déclaration du patrimoine immobilier soumis à l’IFI

La valeur brute et la valeur nette taxable du patrimoine doivent être mentionnées sur une déclaration spécifique (formulaire n° 2042-IFI-K) lors de la déclaration des revenus ; la composition et la valorisation du patrimoine sont à détailler en annexe. Aucun paiement n’est à joindre à la déclaration.

Les non-résidents soumis à l’IFI mais ne déposant pas de déclaration de revenus devront déposer une déclaration spéciale à une date qui reste à préciser.

Autres déclarations des personnes physiques

De nombreuses autres obligations, non périodiques, peuvent exister pour les personnes physiques.

Sans que la liste soit exhaustive on peut citer les obligations suivantes liées :

-au prélèvement et aux contributions sociales sur les dividendes et les produits de placement à revenu fixe de source étrangère lorsque la banque dépositaire étrangère ne prélève pas (n°2777, 2777-D et 2778 et 2778-Div).

-à la conclusion des contrats de prêts ou la rédaction des actes qui les constatent entrainent pour les personnes physiques ou morales qui interviennent, à titre de partie ou d’intermédiaire, l’obligation de déclarer à l’administration fiscale les noms et adresses du prêteur et de l’emprunteur, la date, le montant et les conditions du prêt, notamment sa durée, le taux et la périodicité des intérêts ainsi que les modalités de remboursement du principal.

Sont à déclarer, en principe, tous les contrats de prêts, verbaux ou écrits, productifs ou non d’intérêts, qu’ils aient été ou non enregistrés.

–au trust dont l’administrateur, si le constituant ou l’un au moins des bénéficiaires, a son domicile fiscal en France (au 1er janvier) ou qui comprend un bien ou un droit qui y est situé ou encore, s’il est lui-même domicilié en France, a de nombreuses obligations.

Il est en effet tenu d’en déclarer la constitution, la modification ou l’extinction, ainsi que le contenu de ses termes, dans le mois suivant l’événement.

Il doit aussi déclarer au plus tard le 15 juin de chaque année la valeur vénale au 1er janvier des biens, droits et produits entrant dans le champ du prélèvement prévu par l’article 990 J du CGI.

Télécharger en PDF Obligations déclaratives

Modification de la situation familiale

-

Vous vous êtes mariés ou pacsés en 2017

-

Vous avez divorcé ou rompu votre pacs en 2017

-

Votre conjoint (époux ou partenaire d’un pacs) est décédé en 2017

IFI : Impôt sur la Fortune Immobilière

Les personnes physiques concernées

- Les résidents fiscaux français propriétaires d’un patrimoine immobilier situé en France ou à l’étranger d’une valeur supérieure à 1,3 millions d’euros.

- Les non-résidents fiscaux français pour leur patrimoine immobilier situé en France si sa valeur excède 1,3 millions d’euros.

Grâce à l’application des conventions fiscales lorsqu’elles font référence à l’imposition de la fortune, il sera possible d’éviter, sous certaines conditions, la double imposition en France et à l’étranger des biens immobiliers situés à l’étranger pour les personnes domiciliées en France et des biens immobiliers français pour les non-résidents fiscaux français.

En l’absence d’une telle référence (par exemple Belgique, Royaume-Uni, Portugal), les non-résidents fiscaux pourront être plus lourdement taxés à l’IFI qu’ils ne l’étaient à l’ISF pour leurs participations dans des sociétés propriétaires d’actifs immobiliers situés en France.

Le patrimoine immobilier imposable

- L’ensemble des biens et droits immobiliers du contribuable et des membres de son foyer fiscal au 1er janvier de l’année d’imposition. Des spécificités existent en cas de démembrement de propriété ou d’actifs faisant l’objet de contrats de crédit-bail ou de location-accession à la propriété.

- La nouveauté concerne les titres de sociétés détenus par le contribuable et les membres de son foyer fiscal pour la fraction de leur valeur représentative d’actifs immobiliers détenus directement ou indirectement par la société.

- La taxation n’est plus limitée aux sociétés à prépondérance immobilière (actif constitué à plus de 50 % de biens immobiliers) concernées par l’ISF.

- La taxation concerne les titres côtés ou non quel que soit la forme, le régime fiscal et le lieu d’établissement (en France ou à l’étranger) de la société.

- La taxation s’applique aux droits détenus dans des organismes de placement collectif type SICAV, FCP ou à travers des contrats d’assurance-vie rachetables et des contrats de capitalisation.

Les contrats d’assurance-vie non rachetables ne sont pas concernés par l’IFI.

Des exceptions permettent d’exclure certains actifs de l’imposition, sous certaines conditions. Il s’agit notamment :

- Des actifs professionnels.

- Des participations de moins de 10 % dans des sociétés opérationnelles.

- Des investissements inférieurs à 5 % du capital et des droits de vote dans une SIIC (société d’investissements immobiliers cotée).

- Des investissements inférieurs à 10 % des droits d’un fonds d’investissement ou d’un organisme de placement collectif si moins de 20 % de l’actif de ces derniers est constitué de biens et droits immobiliers imposables à l’IFI.

Le passif déductible

Comme pour l’ISF, il doit exister au 1er janvier de l’année d’imposition, être afférent à des actifs imposables et être effectivement supporté par le redevable.

Les dettes éligibles sont moins nombreuses et sont les suivantes :

- Les dépenses d’acquisition telles que les emprunts bancaires.

- Les dépenses de réparation, d’entretien, d’amélioration, de construction ou d’agrandissement.

- Les impositions dues à raison de la propriété des biens (Taxe foncière principalement).

Le montant du passif déductible peut être plafonné pour les patrimoines imposables supérieurs à 5 millions d’euros. La déduction des prêts in fine est limitée.

Le plafonnement de l’IFI

Le plafonnement est maintenu. Ainsi, le total formé par l’IFI et les impôts dus en France et à l’étranger sur les revenus de l’année précédente ne doit pas excéder 75 % des revenus de l’année précédente.

Compte tenu du prélèvement à la source de l’impôt sur le revenu mis en place à compter de 2019, le mécanisme de plafonnement ne s’appliquera pas pour l’IFI 2019, en l’absence d’impôt sur le revenu 2018 à prendre en compte.

La déclaration et le paiement de l’IFI

La valeur brute et la valeur nette taxable du patrimoine doivent être mentionnées sur une déclaration spécifique (formulaire n° 2042-IFI-K) établie lors de la déclaration des revenus et selon le même délai.

La composition et la valorisation du patrimoine sont à détailler en annexe. Aucun paiement n’est à joindre à la déclaration.

Les non-résidents soumis à l’IFI mais ne déposant pas de déclaration de revenus devront déposer une déclaration spéciale à une date qui reste à préciser.

Télécharger en PDF IFI

En construction

En construction

L’échange automatique d’information se développe et engendre de multiples questions.

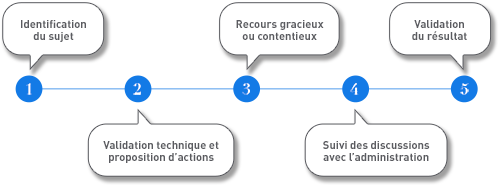

Notre approche

En fonction des besoins identifiés, nous vous proposons une mise en contact avec un expert qui pourra valider le sujet et proposer une démarche.